Dans quels cas un particulier peut être assujetti à la TVA sur ses opérations immobilières?

Comprendre la fiscalité peut parfois devenir un vrai casse tête ! Ici, on vous explique quelques particularités à retenir.

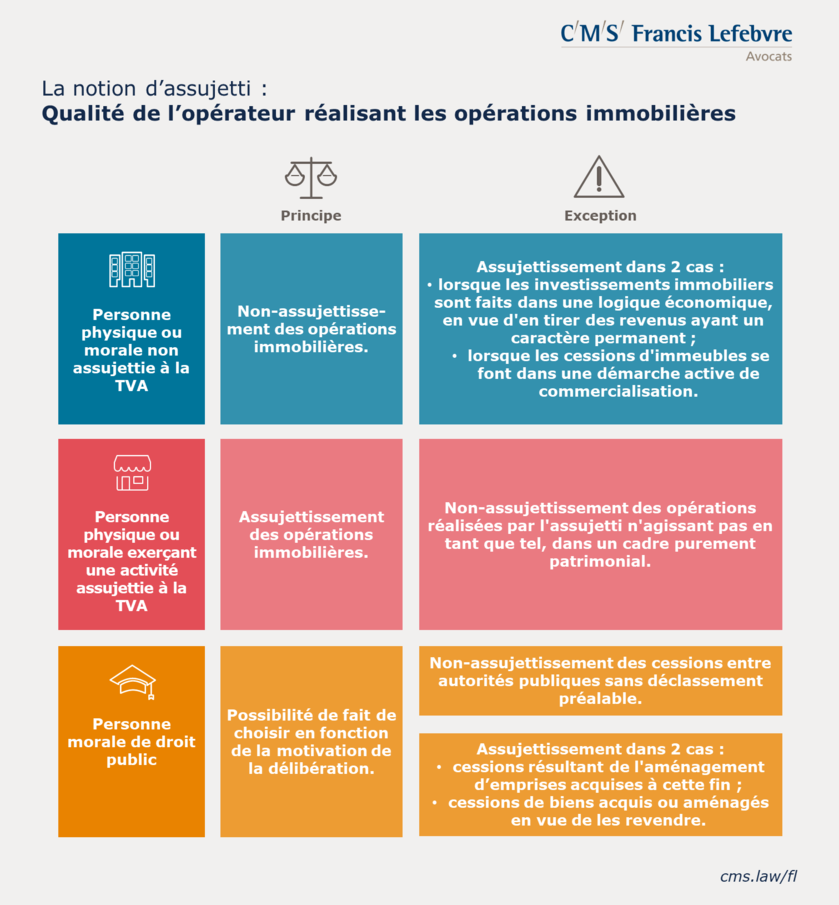

Les opérations immobilières menées par un professionnel de l'immobilier assujetti à la TVA au titre de son activité courante sont dans le champ de la TVA si elles sont réalisées dans le cadre de son activité économique. En revanche, celles qui sont réalisées dans un cadre patrimonial sont hors du champ de la TVA.

De même, les opérations réalisées par un particulier qui constituent une activité économique entrent dans le champ de la TVA puisque ce dernier ne peut plus être considéré comme agissant à titre privé dans le cadre du simple exercice de son droit de propriété.

Par exemple, un particuler qui cède des immeubles est présumé ne pas réaliser une activité économique. SI le cédant entre dans une démarche active de commercialisation foncière, acquérant les biens en dehors d'une pure démarche patrimoniale ou mobilisant des moyens qui le placent en concurrence avec les professionnels, la présomption de non assujettisement est renversé.

Voici un tableau qui peut vous aider à en comprendre les principes: (cf CMS Francis Lefevre-13/05/2020)

Les particuliers concernés par des opérations immobilières d'importance qui ne sont pas dans le cadre de la simple gestion de leur patrimoine privé, ont un réel intérêt de se rapprocher de l'administration fiscale pour connaître leur position au regard de la TVA.